Autotutela tributaria e atto sostitutivo peggiorativo: chiarimenti della Cassazione

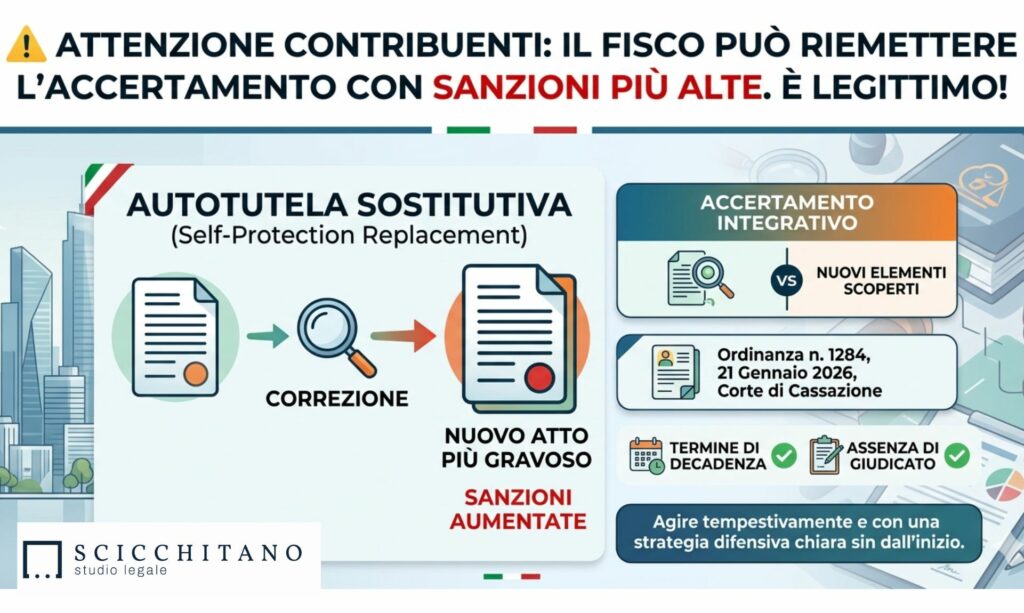

Con l’ordinanza n. 1284, depositata il 21 gennaio 2026, la Corte di Cassazione è tornata a pronunciarsi sul tema dell’autotutela sostituiva, chiarendo se l’Amministrazione finanziaria possa annullare un proprio atto impositivo e sostituirlo con un nuovo provvedimento di contenuto più gravoso per il contribuente.

La controversia trae origine da un avviso di accertamento con cui l’Amministrazione finanziaria aveva determinato il tributo dovuto e irrogato le relative sanzioni; in seguito, l’ufficio si avvedeva di un errore nella quantificazione delle sanzioni e decideva dunque di intervenire in autotutela, annullando il provvedimento originario ed emettendo un nuovo accertamento sostitutivo nel quale le sanzioni risultavano individuate in misura più elevata.

Il contribuente impugnava il nuovo atto sostenendo che l’Amministrazione non potesse aggravare la propria pretesa in assenza di elementi sopravvenuti.

Secondo il ricorrente, infatti, la revisione peggiorativa sarebbe stata possibile soltanto mediante l’accertamento integrativo: istituto che presuppone la scoperta di nuovi fatti rilevanti ai fini dell’imposizione.

La Corte di Cassazione, chiamata a pronunciarsi sulla questione, ha definitivamente respinto tale impostazione, riconoscendo la legittimità dell’operato dell’amministrazione:

Secondo il Giudice di legittimità, l’autotutela sostitutiva non richiede invero la necessaria sopravvenienza di nuovi elementi poiché la sua funzione è quella di consentire all’Amministrazione di rimuovere un atto illegittimo o erroneo e sostituirlo con uno conforme alla legge. ciò che rileva ai fini della legittimità dell’atto è esclusivamente la permanenza del potere impositivo e l’assenza di una decisione definitiva che abbia stabilizzato la pretesa tributaria.

La Suprema Corte ha infatti colto l’occasione per chiarire la differenza tra l’autotutela sostitutiva e l’accertamento integrativo, richiamato dal ricorrente in sede di contestazione.

Mentre con l’accertamento integrativo l’intervento dell’amministrazione presuppone la scoperta di nuovi elementi che consentono di ampliare o modificare la base imponibile rispetto a quella originariamente accertata, l’autotutela sostitutiva opera invece quando l’amministrazione rileva l’erroneità di un proprio atto e procede alla sua rimozione, sostituendolo con un nuovo provvedimento corretto.

Tale istituto ha la funzione di correggere l’atto originario, anche quando la correzione comporti un aggravamento della posizione del contribuente, e presenta due soli limiti: il rispetto del termine di decadenza dell’azione amministrativa e l’assenza di un giudicato che fissi definitivamente la richiesta dell’amministrazione finanziaria.

In conclusione, l’ordinanza in esame si inserisce nel solco dell’orientamento giurisprudenziale secondo cui, al fine di garantire un giusto equilibrio tra tutela dell’affidamento del contribuente ed esigenza di assicurare la corretta determinazione dell’obbligazione tributaria, l’amministrazione può legittimamente esperire l’autotutela sostituiva fino al momento in cui l’atto impositivo acquisisce il carattere della stabilità per decorso dei termini o formazione del giudicato, anche se ciò comporta una modifica della pretesa tributaria in malam partem.

Dott.ssa Michela Colitta

Autotutela tributaria e atto sostitutivo peggiorativo: chiarimenti della Cassazione

Con l’ordinanza n. 1284, depositata il 21 gennaio 2026, la Corte di Cassazione è tornata a pronunciarsi sul tema dell’autotutela sostituiva, chiarendo se l’Amministrazione finanziaria possa annullare un proprio atto impositivo e sostituirlo con un nuovo provvedimento di contenuto più gravoso per il contribuente.

La controversia trae origine da un avviso di accertamento con cui l’Amministrazione finanziaria aveva determinato il tributo dovuto e irrogato le relative sanzioni; in seguito, l’ufficio si avvedeva di un errore nella quantificazione delle sanzioni e decideva dunque di intervenire in autotutela, annullando il provvedimento originario ed emettendo un nuovo accertamento sostitutivo nel quale le sanzioni risultavano individuate in misura più elevata.

Il contribuente impugnava il nuovo atto sostenendo che l’Amministrazione non potesse aggravare la propria pretesa in assenza di elementi sopravvenuti.

Secondo il ricorrente, infatti, la revisione peggiorativa sarebbe stata possibile soltanto mediante l’accertamento integrativo: istituto che presuppone la scoperta di nuovi fatti rilevanti ai fini dell’imposizione.

La Corte di Cassazione, chiamata a pronunciarsi sulla questione, ha definitivamente respinto tale impostazione, riconoscendo la legittimità dell’operato dell’amministrazione:

Secondo il Giudice di legittimità, l’autotutela sostitutiva non richiede invero la necessaria sopravvenienza di nuovi elementi poiché la sua funzione è quella di consentire all’Amministrazione di rimuovere un atto illegittimo o erroneo e sostituirlo con uno conforme alla legge. ciò che rileva ai fini della legittimità dell’atto è esclusivamente la permanenza del potere impositivo e l’assenza di una decisione definitiva che abbia stabilizzato la pretesa tributaria.

La Suprema Corte ha infatti colto l’occasione per chiarire la differenza tra l’autotutela sostitutiva e l’accertamento integrativo, richiamato dal ricorrente in sede di contestazione.

Mentre con l’accertamento integrativo l’intervento dell’amministrazione presuppone la scoperta di nuovi elementi che consentono di ampliare o modificare la base imponibile rispetto a quella originariamente accertata, l’autotutela sostitutiva opera invece quando l’amministrazione rileva l’erroneità di un proprio atto e procede alla sua rimozione, sostituendolo con un nuovo provvedimento corretto.

Tale istituto ha la funzione di correggere l’atto originario, anche quando la correzione comporti un aggravamento della posizione del contribuente, e presenta due soli limiti: il rispetto del termine di decadenza dell’azione amministrativa e l’assenza di un giudicato che fissi definitivamente la richiesta dell’amministrazione finanziaria.

In conclusione, l’ordinanza in esame si inserisce nel solco dell’orientamento giurisprudenziale secondo cui, al fine di garantire un giusto equilibrio tra tutela dell’affidamento del contribuente ed esigenza di assicurare la corretta determinazione dell’obbligazione tributaria, l’amministrazione può legittimamente esperire l’autotutela sostituiva fino al momento in cui l’atto impositivo acquisisce il carattere della stabilità per decorso dei termini o formazione del giudicato, anche se ciò comporta una modifica della pretesa tributaria in malam partem.

Dott.ssa Michela Colitta

Recent posts.

La sentenza n. 16835 del 29 maggio 2026 della Corte di Cassazione offre l'occasione per tornare su un tema di grande rilievo teorico e pratico nell'ambito delle obbligazioni solidali passive: il rapporto tra l'azione di [...]

Quando un'impresa affida a un'altra lo svolgimento di un servizio, il confine tra un appalto pienamente legittimo e una somministrazione illecita di manodopera può risultare più sottile di quanto appaia. La sola esistenza di un [...]

L'intelligenza artificiale entra sempre più frequentemente negli studi legali come strumento di supporto alla ricerca e alla redazione degli atti, ma il suo utilizzo non può prescindere da un rigoroso controllo umano. Lo ribadisce con [...]

Recent posts.

-

La sentenza n. 16835 del 29 maggio 2026 della Corte di Cassazione offre l'occasione per tornare su un tema di grande rilievo teorico e pratico nell'ambito delle obbligazioni solidali passive: il rapporto tra l'azione di [...]

-

Quando un'impresa affida a un'altra lo svolgimento di un servizio, il confine tra un appalto pienamente legittimo e una somministrazione illecita di manodopera può risultare più sottile di quanto appaia. La sola esistenza di un [...]