Il peso del contenzioso tributario sul sistema giudiziario

Nel panorama giudiziario italiano, il contenzioso tributario rappresenta da anni una delle principali “zavorre” della Corte di Cassazione.

Una quota rilevante dei ricorsi iscritti ogni anno riguarda, infatti, controversie fiscali, con un impatto assai significativo sia sui tempi di definizione dei procedimenti sia sulla funzione nomofilattica della Suprema Corte, ossia sull’elaborazione di principi di diritto stabili e uniformi.

La materia tributaria, per la sua complessità tecnica e per la frequente stratificazione normativa, genera un numero elevato di controversie che, dopo i due gradi di merito, approdano in sede di legittimità.

Il risultato è un carico strutturalmente elevato che incide sull’efficienza complessiva del sistema.

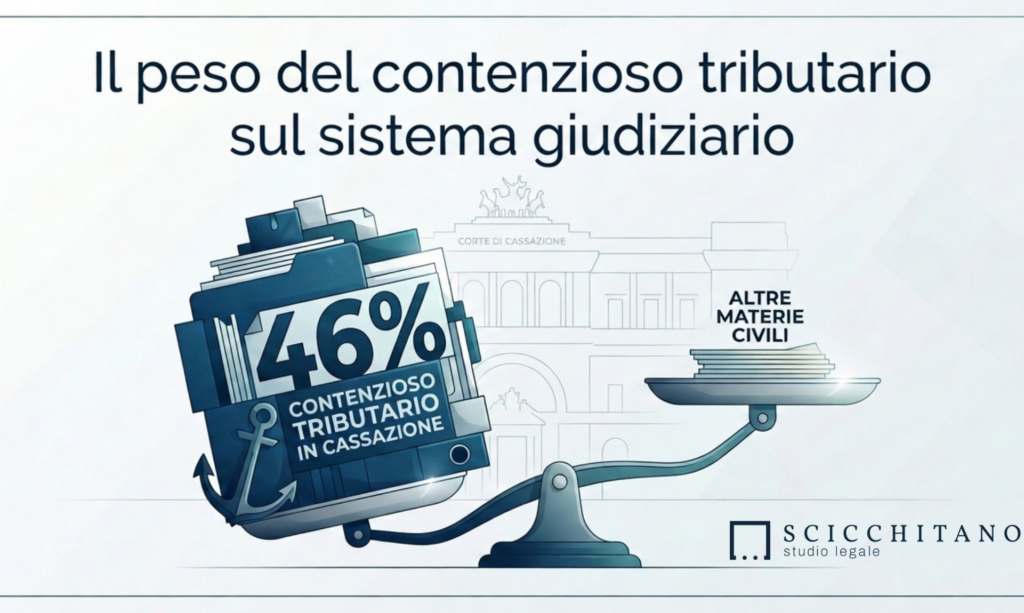

I dati più recenti confermano la dimensione del fenomeno.

Al 31 dicembre 2024, circa il 46% dei procedimenti civili pendenti in Cassazione riguarda controversie tributarie. Negli anni immediatamente precedenti, l’incidenza si è attestata stabilmente tra il 44% e il 45% del totale delle cause civili iscritte a ruolo.

In termini concreti, ciò significa che quasi una causa civile su due davanti alla Suprema Corte ha ad oggetto questioni fiscali: accertamenti delle imposte dirette e indirette, IVA, sanzioni tributarie, contestazioni su termini di decadenza, notifiche, abuso del diritto e operazioni elusive.

Questi numeri dimostrano che il contenzioso tributario non rappresenta un settore marginale, bensì una componente strutturale e dominante dell’attività della Cassazione, con inevitabili riflessi organizzativi e gestionali.

Una delle caratteristiche più rilevanti del contenzioso fiscale in Cassazione è la presenza di questioni seriali e ripetitive. Spesso i ricorsi si fondano su motivi analoghi: vizi di motivazione delle sentenze di merito, interpretazioni controverse di norme fiscali, applicazione di principi consolidati in modo non uniforme.

Questa serialità produce un effetto cumulativo che incide sulla gestione dei ruoli. Anche quando le questioni giuridiche sono già state affrontate in precedenza, la necessità di esaminare ogni singolo ricorso comporta un impegno significativo di risorse.

La durata media dei procedimenti, anche a causa dell’arretrato costituitosi nel corso degli anni, resta elevata e, talvolta, può superare quella di altre materie civili. Da ciò deriva un duplice effetto:

- ritardi nella definizione delle controversie, con impatto economico per imprese e contribuenti;

- incertezza applicativa, in attesa di un consolidamento giurisprudenziale chiaro e definitivo.

L’incertezza interpretativa, in ambito fiscale, si traduce spesso in costi indiretti: accantonamenti prudenziali, contenziosi strategici, difficoltà di pianificazione finanziaria.

Per fronteggiare tale gravosa situazione, il Legislatore è intervenuto negli ultimi anni con mirate riforme strutturali e strumenti deflattivi.

Tra gli interventi più significativi si segnala:

- il rafforzamento della Sezione Tributaria presso la Corte di Cassazione, con l’obiettivo di garantire maggiore specializzazione e uniformità interpretativa;

- la riforma del processo tributario introdotta con la legge n. 130/2022, che ha previsto una maggiore professionalizzazione dei giudici tributari, l’introduzione del giudice monocratico per le controversie di minore valore e misure di definizione agevolata delle liti pendenti.

Questi interventi hanno contribuito a una graduale riduzione delle pendenze e a un miglioramento degli indici di smaltimento. Ciononostante, il peso percentuale del contenzioso tributario resta attualmente elevato, segno che la questione è strutturale e richiede un approccio trasversale da più punti di vista.

Si deve, altresì, evidenziare che un aspetto centrale concerne la qualità tecnica degli atti, tanto sul versante dell’Amministrazione finanziaria quanto su quello difensivo.

Accertamenti carenti sotto il profilo motivazionale o fondati su presupposti interpretativi incerti alimentano inevitabilmente il contenzioso.

Allo stesso modo, ricorsi per Cassazione che ripropongono questioni di merito o motivi generici, non adeguatamente calibrati sui vizi di legittimità, contribuiscono ad appesantire il sistema.

Va ricordato, inoltre, che il giudizio dinanzi alla Corte di Cassazione non costituisce un terzo grado di merito, bensì un sindacato sulla corretta applicazione della legge e sulla tenuta logico-giuridica della decisione impugnata, limitandosi ad un vaglio puramente di legittimità.

Una selezione rigorosa delle impugnazioni rappresenta quindi un elemento essenziale per contenere la “zavorra” fiscale.

La questione del contenzioso tributario in Cassazione non è soltanto quantitativa, ma qualitativa e sistemica.

Per ridurne l’impatto occorre intervenire su più fronti:

- maggiore chiarezza e stabilità normativa;

- miglioramento della qualità degli accertamenti;

- potenziamento degli strumenti di definizione anticipata delle liti;

- responsabilizzazione delle parti nella scelta di proporre ricorso in sede di legittimità;

- consolidamento di orientamenti giurisprudenziali coerenti e prevedibili.

In questo contesto, il ruolo di uno Studio Legale specializzato in Diritto Tributario diventa strategico.

Una valutazione preventiva e approfondita delle prospettive di successo, dei costi e dei benefici del ricorso in Cassazione consente al contribuente di assumere decisioni consapevoli, evitando iniziative meramente dilatorie o prive di reale fondamento.

Ridurre la “zavorra” fiscale non significa limitare il diritto di difesa, ma promuovere un uso più efficiente e responsabile dello strumento processuale, contribuendo così a un sistema giudiziario più rapido, prevedibile e sostenibile per tutti gli operatori economici.

Dott.ssa Michela Colitta

Il peso del contenzioso tributario sul sistema giudiziario

Nel panorama giudiziario italiano, il contenzioso tributario rappresenta da anni una delle principali “zavorre” della Corte di Cassazione.

Una quota rilevante dei ricorsi iscritti ogni anno riguarda, infatti, controversie fiscali, con un impatto assai significativo sia sui tempi di definizione dei procedimenti sia sulla funzione nomofilattica della Suprema Corte, ossia sull’elaborazione di principi di diritto stabili e uniformi.

La materia tributaria, per la sua complessità tecnica e per la frequente stratificazione normativa, genera un numero elevato di controversie che, dopo i due gradi di merito, approdano in sede di legittimità.

Il risultato è un carico strutturalmente elevato che incide sull’efficienza complessiva del sistema.

I dati più recenti confermano la dimensione del fenomeno.

Al 31 dicembre 2024, circa il 46% dei procedimenti civili pendenti in Cassazione riguarda controversie tributarie. Negli anni immediatamente precedenti, l’incidenza si è attestata stabilmente tra il 44% e il 45% del totale delle cause civili iscritte a ruolo.

In termini concreti, ciò significa che quasi una causa civile su due davanti alla Suprema Corte ha ad oggetto questioni fiscali: accertamenti delle imposte dirette e indirette, IVA, sanzioni tributarie, contestazioni su termini di decadenza, notifiche, abuso del diritto e operazioni elusive.

Questi numeri dimostrano che il contenzioso tributario non rappresenta un settore marginale, bensì una componente strutturale e dominante dell’attività della Cassazione, con inevitabili riflessi organizzativi e gestionali.

Una delle caratteristiche più rilevanti del contenzioso fiscale in Cassazione è la presenza di questioni seriali e ripetitive. Spesso i ricorsi si fondano su motivi analoghi: vizi di motivazione delle sentenze di merito, interpretazioni controverse di norme fiscali, applicazione di principi consolidati in modo non uniforme.

Questa serialità produce un effetto cumulativo che incide sulla gestione dei ruoli. Anche quando le questioni giuridiche sono già state affrontate in precedenza, la necessità di esaminare ogni singolo ricorso comporta un impegno significativo di risorse.

La durata media dei procedimenti, anche a causa dell’arretrato costituitosi nel corso degli anni, resta elevata e, talvolta, può superare quella di altre materie civili. Da ciò deriva un duplice effetto:

- ritardi nella definizione delle controversie, con impatto economico per imprese e contribuenti;

- incertezza applicativa, in attesa di un consolidamento giurisprudenziale chiaro e definitivo.

L’incertezza interpretativa, in ambito fiscale, si traduce spesso in costi indiretti: accantonamenti prudenziali, contenziosi strategici, difficoltà di pianificazione finanziaria.

Per fronteggiare tale gravosa situazione, il Legislatore è intervenuto negli ultimi anni con mirate riforme strutturali e strumenti deflattivi.

Tra gli interventi più significativi si segnala:

- il rafforzamento della Sezione Tributaria presso la Corte di Cassazione, con l’obiettivo di garantire maggiore specializzazione e uniformità interpretativa;

- la riforma del processo tributario introdotta con la legge n. 130/2022, che ha previsto una maggiore professionalizzazione dei giudici tributari, l’introduzione del giudice monocratico per le controversie di minore valore e misure di definizione agevolata delle liti pendenti.

Questi interventi hanno contribuito a una graduale riduzione delle pendenze e a un miglioramento degli indici di smaltimento. Ciononostante, il peso percentuale del contenzioso tributario resta attualmente elevato, segno che la questione è strutturale e richiede un approccio trasversale da più punti di vista.

Si deve, altresì, evidenziare che un aspetto centrale concerne la qualità tecnica degli atti, tanto sul versante dell’Amministrazione finanziaria quanto su quello difensivo.

Accertamenti carenti sotto il profilo motivazionale o fondati su presupposti interpretativi incerti alimentano inevitabilmente il contenzioso.

Allo stesso modo, ricorsi per Cassazione che ripropongono questioni di merito o motivi generici, non adeguatamente calibrati sui vizi di legittimità, contribuiscono ad appesantire il sistema.

Va ricordato, inoltre, che il giudizio dinanzi alla Corte di Cassazione non costituisce un terzo grado di merito, bensì un sindacato sulla corretta applicazione della legge e sulla tenuta logico-giuridica della decisione impugnata, limitandosi ad un vaglio puramente di legittimità.

Una selezione rigorosa delle impugnazioni rappresenta quindi un elemento essenziale per contenere la “zavorra” fiscale.

La questione del contenzioso tributario in Cassazione non è soltanto quantitativa, ma qualitativa e sistemica.

Per ridurne l’impatto occorre intervenire su più fronti:

- maggiore chiarezza e stabilità normativa;

- miglioramento della qualità degli accertamenti;

- potenziamento degli strumenti di definizione anticipata delle liti;

- responsabilizzazione delle parti nella scelta di proporre ricorso in sede di legittimità;

- consolidamento di orientamenti giurisprudenziali coerenti e prevedibili.

In questo contesto, il ruolo di uno Studio Legale specializzato in Diritto Tributario diventa strategico.

Una valutazione preventiva e approfondita delle prospettive di successo, dei costi e dei benefici del ricorso in Cassazione consente al contribuente di assumere decisioni consapevoli, evitando iniziative meramente dilatorie o prive di reale fondamento.

Ridurre la “zavorra” fiscale non significa limitare il diritto di difesa, ma promuovere un uso più efficiente e responsabile dello strumento processuale, contribuendo così a un sistema giudiziario più rapido, prevedibile e sostenibile per tutti gli operatori economici.

Dott.ssa Michela Colitta

Recent posts.

-

Nel panorama giudiziario italiano, il contenzioso tributario rappresenta da anni una delle principali “zavorre” della Corte di Cassazione. Una quota rilevante dei ricorsi iscritti ogni anno riguarda, infatti, controversie fiscali, con un impatto assai significativo [...]

Il dibattito sulla riforma istituzionale ha raggiunto un punto di snodo cruciale. Le posizioni contrapposte non riguardano solo la gestione del potere, ma toccano l'architettura stessa dello Stato e l'unità del Paese. Nell'ultimo appuntamento di [...]

Il delitto di riciclaggio, previsto dall’art. 648-bis c.p., si colloca tradizionalmente tra i reati contro il patrimonio mediante frode, ma presenta una spiccata dimensione plurioffensiva, in quanto volto a tutelare non solo il patrimonio in [...]

Recent posts.

-

Nel panorama giudiziario italiano, il contenzioso tributario rappresenta da anni una delle principali “zavorre” della Corte di Cassazione. Una quota rilevante dei ricorsi iscritti ogni anno riguarda, infatti, controversie fiscali, con un impatto assai significativo [...]

-

Il dibattito sulla riforma istituzionale ha raggiunto un punto di snodo cruciale. Le posizioni contrapposte non riguardano solo la gestione del potere, ma toccano l'architettura stessa dello Stato e l'unità del Paese. Nell'ultimo appuntamento di [...]